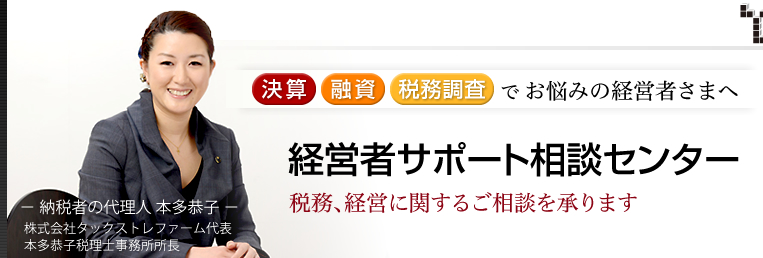

「正しい」「的確な」勘定科目で貸借対照表、

および損益計算書を作成することが、

決算書を実際に見て、分析をする税務署ならびに銀行に対して

重要であります。

さらに、弊社の場合、

決算月直前に、「未払金」「貸付金」「未収入金」「(税金)預り金」などの科目とその中身にはよりますが、

できる限り、あえて無理してでも払うべきものを払い、

回収すべきものを回収するよう促します。

なぜか?

銀行融資審査上、

- 「なぜ払っていないの?」

- 「なぜ貸し付けているの?いつ回収できるの?」

- 「なぜずっと未収なの?」

- 「税金が滞納されている」

といった目線で決算書を見てきますし、 経営者に同様の中身の質問を聞いてくるからです。

とくに税金の滞納はすごく嫌います。

昨今、国税の滞納処分の早さは私たちも驚くほどです。

国(税務署)は決定通知後は即口座差し押さえをしてきます。

銀行だけでなく、税務署も決算書から

「お金がけっこう外部に流出しているな」

「代表者からのお金の投げ込みが多いのでは?」といった疑問や、

前期対比、前々期対比の数字のバランスから疑問が重なると、

「よし!調査でみてこい。」という運びになることもあります。

決算書は、決算日時点の財務状況だけでなく、会社の経営状況、資金事情もよく見えるのです。

![]()

![]()

![]()

![]()

Copyright© 2013 本多恭子税理士 All rights reserved. ![]()

〒541-0057 大阪市中央区北久宝寺町1-2-1 オーセンティック東船場604号 Tel 06-6266-0088

本多恭子税理士事務所 ・ 株式会社タックストレファ-ム