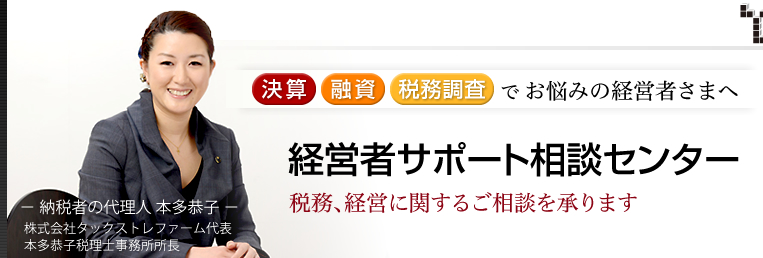

株式会社 T様(リフォーム施工業)

前の会計事務所で決算をされた株式会社T様。

そこへ税務調査の連絡。

IT化の昨今、税務署もデータ管理状況を確認するとの建前にまぎれて

データをUSBに吸い上げてしまいました。(社長の承諾のもとですが。)

時代は大きく変わっていくでしょう。

調査名目で税務署は低調にお願いと称し企業の情報を収集しています。

必要な情報は当然提供しなければいけないでしょうが、

行き過ぎた調査には納税者は整然と対応していかなければいけないでしょう。

(すべての税務職員ではありませんので、ご安心ください。)

個人 A氏(ラウンジ経営)

お店を開業されてから5年間、何の知識もなく一切税務申告をほったらかしでした。

もちろん、「開業届」から順序立てて提出し、その後すぐに税務調査。

まともに資料等が保管されていなかったので『推計課税』で税務署は進めていき、

結末は大きな相違点にしぼられ見事に決着。

ホステスは個人事業主?それとも従業員?

この判断は、「消費税の計算」に影響し、納税者の納付税額に直結します。

今回のやり取りでは、偏った決めつけの理屈を税務署は主張してきましたが、

実態とはずれていましたので当然一歩も妥協せず、最終的に統括官と話をし穏便に終結。

個人 N氏(婦人服卸売)

確定申告期日前後で、ご本人が入院により事業経費の領収書等が準備できなかったため、

そのままでは『無申告』となってしまいます。

そこで、いったん売上等資料のある分で確定申告をし、その後更正の請求をおこないました。

実際、税務署の職員2名が実地調査にこられ、細かい質問、指摘をされましたがきっちり対応の結果、

後日税金が還付されました。

事情はともかく、後から経費が差し込まれ、還付となると税務署もすんなり税金は返してくれないようです。

株式会社 K様(製造業)

お問い合わせ後、重ねて重ねて会社のヒアリングを行い見過ごせない事実がありました。

会社設立後、両親の介護のためすぐに実質休眠中となっていたということです。

そこで、税務署の指導のまま役員報酬の源泉所得税を納付されていたので、

きっちり説明をし還付請求をしました。

申告ができていなくてのお問い合わせでしたので

まさか、税金が返ってくるなんて思ってもいらっしゃらなかったようで大変喜んで頂けました。

株式会社 J様(紳士服卸売)

ある日、「○○税務署のトッカンの○○ですが、株式会社Jの税務調査をお願いしたいんです。」

と電話が入りました。

「トッカン?」特別国税調査官のことです。

当日は特官2名、国際税務専門官1名が来られ、みっちり終日調査。

結果は穏やかに終了。

調査の進め方、対応の仕方が重要であることをあらためて痛感させられたものです。

→さらに詳しく(税務署とのやり取り、流れ等)お聞きになりたい方は、

「セカンドオピニオン(単発)をご利用ください」

株式会社 T様(造園、エクステリア)

現在税務調査中。

何度立ち合いしても、税務調査はドキドキ、ワクワクします。

ここが一番私の本領発揮!!

日常処理をきちんとして、お客様と日ごろからのコミュニケーションをとっていることでお客様も安心して堂々と調査に臨まれました。

![]()

![]()

![]()

![]()

Copyright© 2013 本多恭子税理士 All rights reserved. ![]()

〒541-0057 大阪市中央区北久宝寺町1-2-1 オーセンティック東船場604号 Tel 06-6266-0088

本多恭子税理士事務所 ・ 株式会社タックストレファ-ム